Martea trecuta eram in Terfens, Austria la The Jungle Hause. Fetele nu mai aveau rabdare, voiau sa ajunga mai repede la papagali si fluturi. Urma sa ne intoarcem in tara in cateva ore si asta era ultima vizita din vacanta. I-am intins cardul domnului de la ghiseu. S-a uitat incurcat la mine si-a dat din cap. “No signal. Small village. Cash.” Avea POS, dar semnalul nu-l ajuta deloc si-n spatele nostru se facuse coada. Ana ma tragea de mana inspre prelata de plastic franjurat de la intrare in timp ce el ne vorbea in germana si ne explica prin semne pe unde am putea sa gasim un bancomat.

Era deja tarziu si ne era teama sa bajbaim dupa un bancomat urmand instructiunile intelese doar din gesturi: dreapta, inainte, stanga, stanga. Ne-am scotocit disperati prin buzunare si genti pana am reusit sa strangem cei 26 de euro pentru intrare si inca 20 de centi in plus. Am ramas doar flamanzi, caci nici restaurantul de langa unde intentionam sa mancam pranzul nu accepta plata cu cardul.

Cumva, din 2009 cand am folosit prima oara cardul intr-o calatorie si pana acum am ajuns sa ne bazam din ce in ce mai mult pe el. Atat de mult ca apar momente in care ramanem surprinsi cand cineva ne spune ca nu putem plati cu cardul. Avem doua carduri Visa, cate unul de caciula, de la banci diferite. Unul portocaliu in EURO si unul argintiu in LEI. Plecam cu amandoua la noi, plus digipass-ul lui Bogdan instalat pe telefon. Daca ne indreptam catre o tara cu euro sau dolari luam si cateva bancnote de 10, 20, 50 la noi, dar cam atat. Daca nu, in aeroport cautam un bancomat ca sa scoatem valuta locala.

In toti anii astiam am invatat, insa, ca e important sa avem grija la anumite aspecte atunci cand folosim cardul in deplasare:

1) E mai avantajos sa retragi sume mai mari rar, decat sume mai mici des.

La inceput scoteam sume mici in ideea ca daca ne buzunareste cineva sa nu fie pierderea prea mare. Din pacate, insa, bancile practica un comision fix la retragerea din strainatate pe langa cel proportional cu suma retrasa.

Concret, la cardul Visa in euro de la ING (specific asta pentru ca taxele variaza in functie de banca emitenta si in functie de valuta in care-i contul, insa principiul ramane valabil), atunci cand facem o retragere se aplica 1% comision + 2.5 euro.

Daca facem doua retrageri a cate 50 de euro o sa platim 3 euro (0.5 euro + 2.5 euro) de doua ori, deci in total 6 euro.

Daca facem o singura retragere de 100 de euro o sa platim 3,5 euro (1 euro + 2,5 euro).

La asta se mai adauga si comisionul de utilizare ATM aplicat de banca locala care-i si el fix si pe care-l platesti la fiecare retragere indiferent de suma scoasa.

2) Atunci cand platesti la comercianti cu cardul ai comision 0, inclusiv in strainatate.

Mult mai avantajos din punct de vedere al taxelor si mai comod e sa platim cu cardul oriunde putem – la restaurant, la supermaket, la obiectivele turistice. In multe tari din UE asta se poate chiar si in zonele rurale fara probleme. Anul asta, de exemplu, in Scotia am platit cam peste tot cu cardul, inclusiv in satuce izolate. In State, Valencia si Malta tot asa, aproape numai cu cardul. In Austria stiam de anul trecut ca-s zone in care accepta numai cash, inclusiv la atractii super-cunoscute (gen plimbarea cu vaporasul din Hallstat), dar ne-a iesit complet din minte.

Ce e de retinut apropos de comision 0 – e 0 daca ai card in moneda locala (cum il avem noi pe cel in euro), altfel se aplica un comision de schimb valutar de 2% care se aplica si la retragerea de la bancomat (comision valabil pentru ING, nu stiu cum e la alte banci).

3) E mai avantajos sa platesti in moneda tarii in care te afli.

Eram in Otopeni cand m-am lovit (izbitor de clar) de treaba asta. Plecam in New York, n-avusesem timp sa ma documentez deloc si la magazinul cu ziare gasisem un ghid turistic de buzunar, dintr-acela de la DK. Stiam ca-n librarii ghidurile astea costa in jur de 25-30RON, insa pretul afisat in euro era 11.43 (echivalentul a 50RON). La casa m-a intrebat doamna daca platesc in lei sau euro. I-am spus ca-n lei si, intr-adevar, a fost cam cat stiam eu ca e.

La fel, in St. Lucia am cumparat pentru acasa doua sticle cu ketchup de banane. Aveam optiunea sa platesc in dolari americani sau dolari de-ai lor (ECD). Diferenta era sensibila, pretul in dolarii lor era mult mai avantajos.

Pe acelasi principiu, daca scoti bani de la bancomat indiferent de moneda in care ai contul poti extrage sume in valuta locala si asta e cea mai avantajoasa optiune.

4) E mai sigur sa tii banii pe card. In caz de Doamne fereste poti cere banii inapoi pentru tranzactii nejustificate.

Am in minte doua situatii aici. Una, cea clasica, in care ti se fura cardul/datele de card si cineva incepe sa faca plati online cu el. Tu poti sa faci cerere de refuz de plata la banca si sansele sa-ti recuperezi banii sunt foarte mari.

Noi, din fericire, n-am avut probleme dintr-astea. In schimb, s-a intamplat sa platim un tur de insula (in Cozumel, Mexic) si cand am ajuns la fata locului ghidul si masina n-au fost de gasit. Am scris celor carora le-am platit si n-am primit nici un raspuns. Dupa cateva zile am facut o cerere de anulare a tranzactie efectuate online, explicand situatia si-asa ne-am recuperat banii. Daca plateam cash, erau bani pierduti fara sanse de recuperare.

5) Cursul de schimb aplicat la retragerea din ATM e mai mult ca sigur mai bun decat cel din casele de schimb din aeroporturi.

Pe langa faptul ca ATM-urile sunt disponibile 24/24 si poti scoate bani si in miezul noptii daca atunci ai nevoie, noua ne sunt tare dragi si pentru ca in aeroporturi ne scapa de cursul foarte prost de la casele de schimb. Nu stiu daca v-ati uitat vreodata in Otopeni sa vedeti ce curs practica. Mie acolo mi-e cel mai simplu sa-mi dau seama ca mi-e familiar cursul ron-euro.

Pentru UE e usor sa cumperi valuta locala din Romania daca tii neaparat, insa sunt tari cu valuta greu de gasit la noi si-n aceste cazuri e mult mai bine sa folosesti bancomatele din aeroport decat casele de schimb.

Revenind la situatia din Austria, daca am fi avut aplicatia Visa Travel Tools instalata probabil ca am fi rezolvat rapid problema. (puteti sa o instalati si pe Android si pe iPhone ) Ce face aplicatia asta? Patru lucruri care mi se par utile in calatorii, mai ales din prisma experientelor recente din Austria 🙂

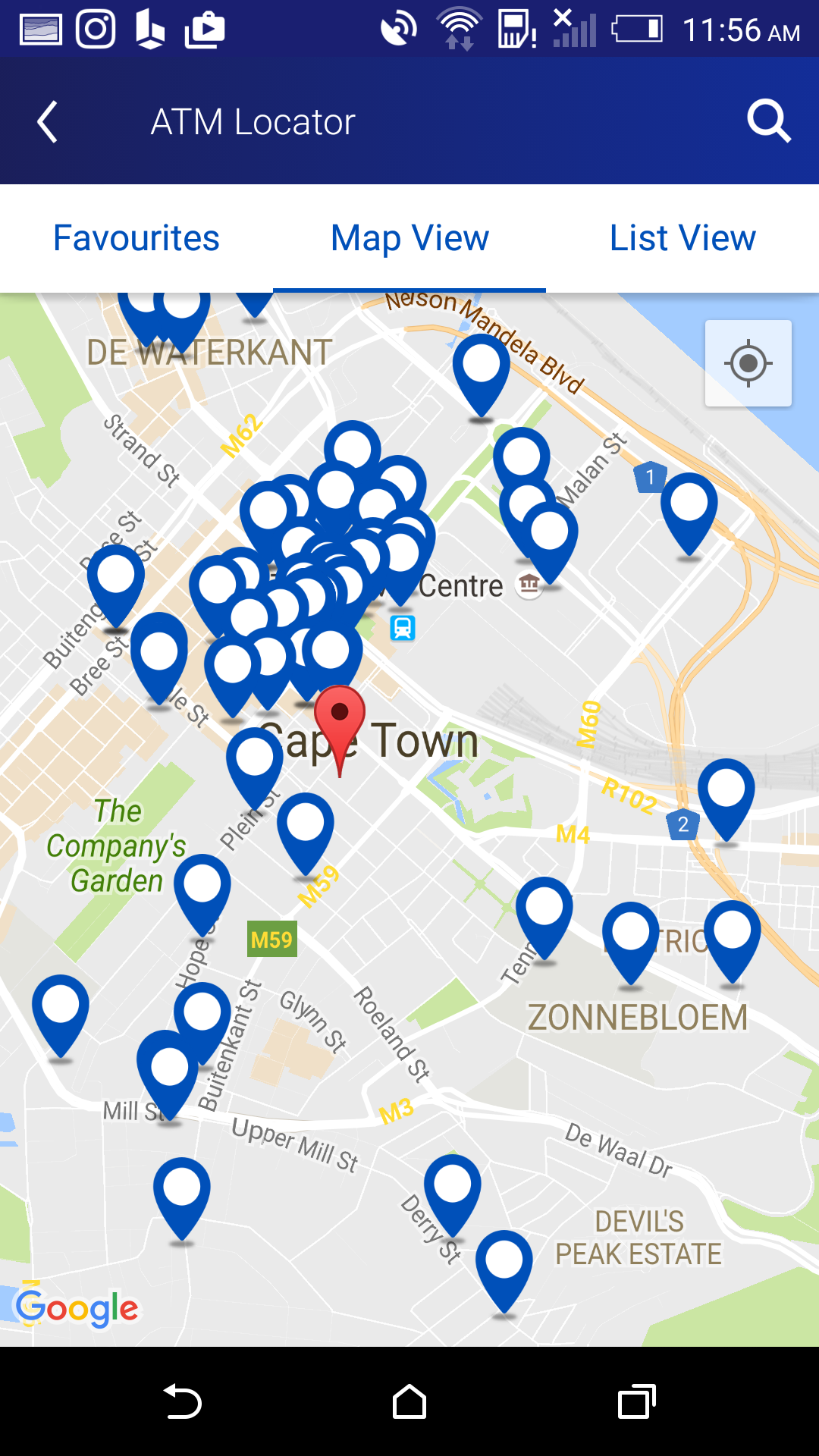

- Iti localizeaza cele mai apropiate bancomate. Daca aveti carduri Visa cum avem noi in Europa sunt peste 400.000 de ATM-uri de la care poti retrage bani.

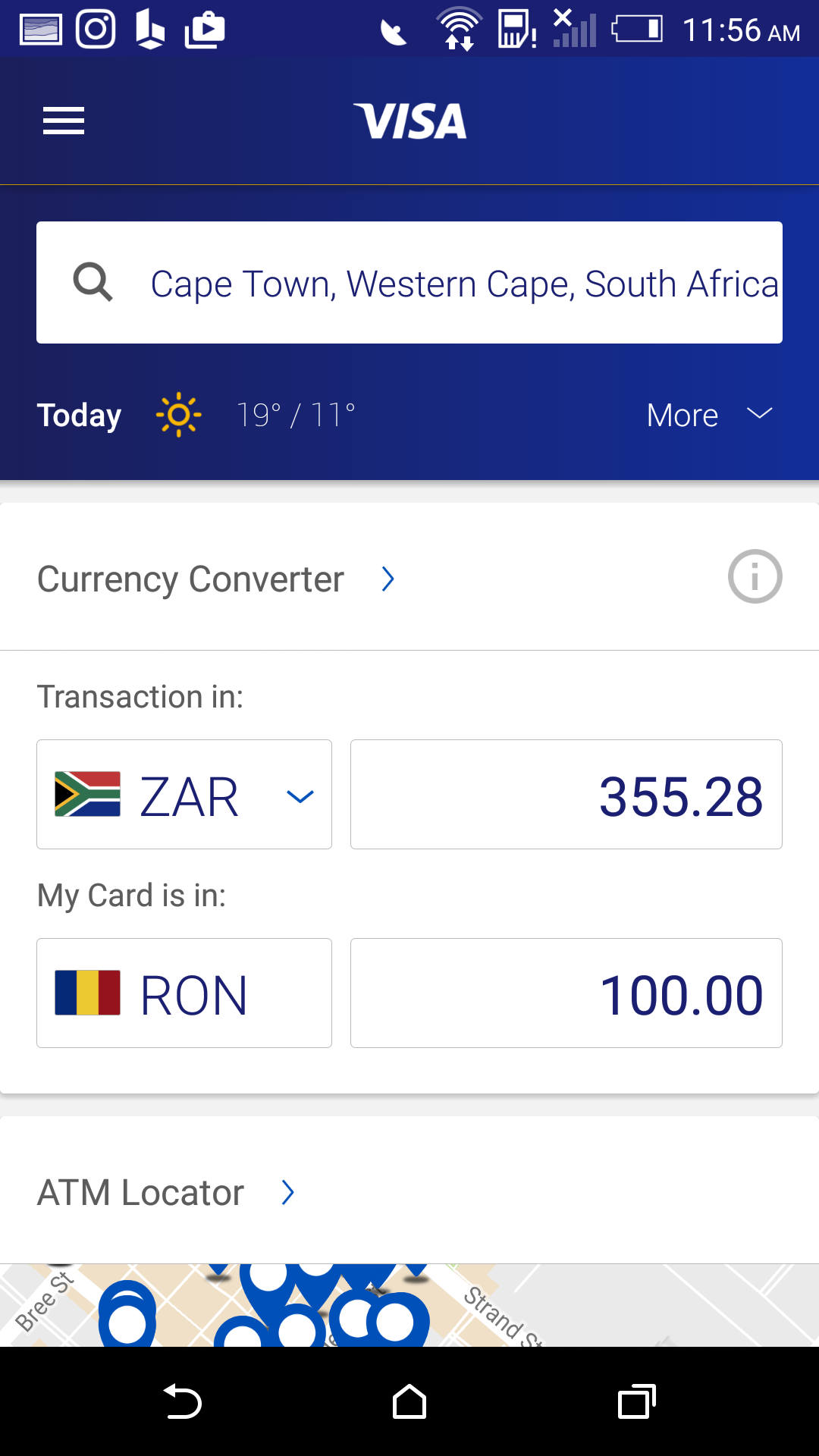

- Iti ofera un convertor valutar astfel incat daca nu esti familiarizat cu schimbul valutar sa afli repede cat costa ceva in RON sau ce valuta de comparatie vrei.

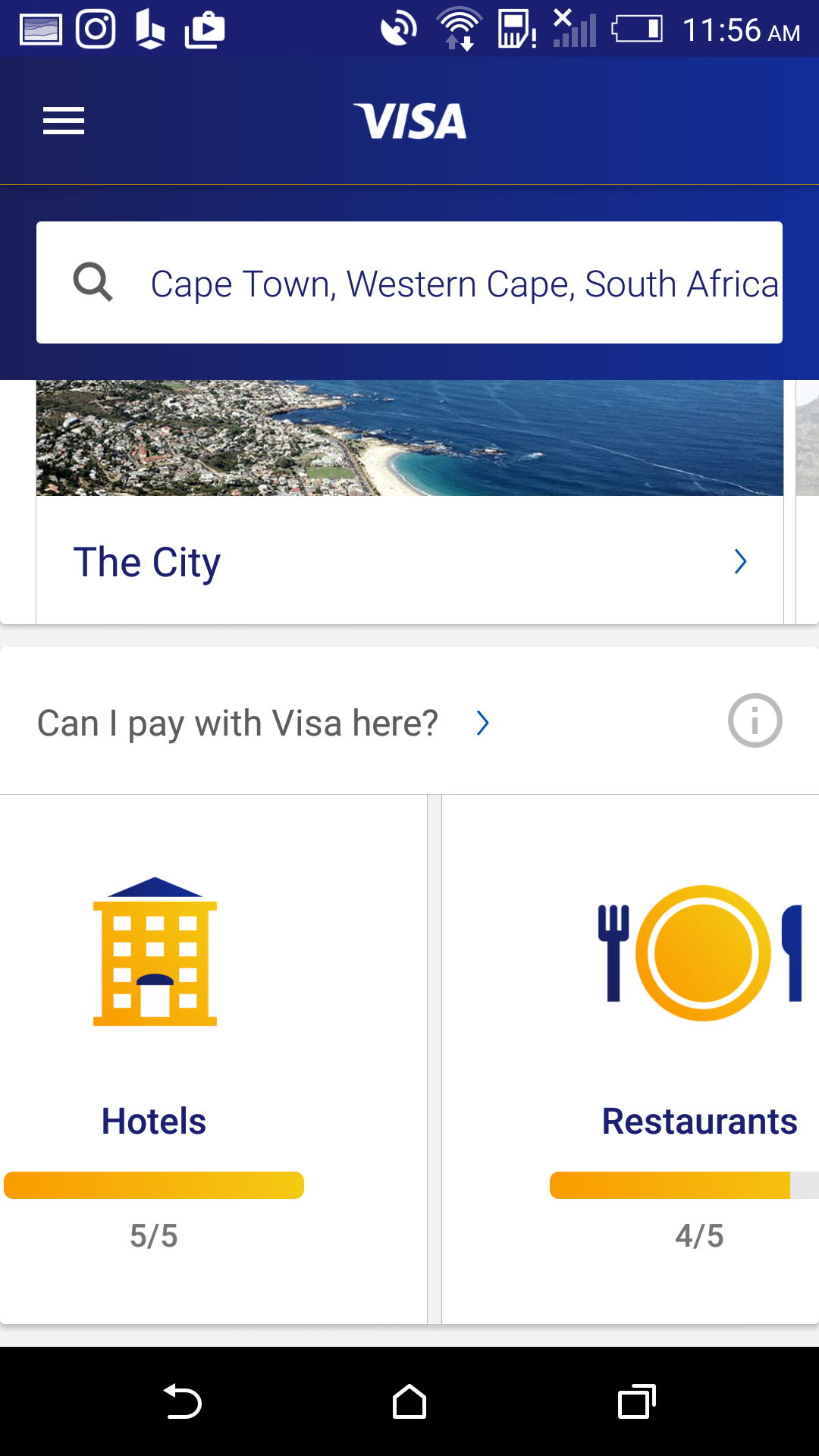

- Iti pune la dispozitie niste statistici foarte utile despre rata de acceptare a platii cu cardul la hoteluri, restaurante, magazine, atractii, samd. In 15 secunde am aflat cum sta Cape Town la capitolul plati cu cardul in toate domeniile in care ma interesa ( restaurante, atractii si transport).

- Iti spune ce numar sa apelezi in cazul in care ti-a fost furat cardul. Scriam mai sus de Cape Town – am inteles ca acolo micile jafuri sunt frecvente in anumite zone. In astfel de situatii neplacute e util sa apesi pe un buton din aplicatie si sa intri in contact cu cei care te pot ajuta.

Si ca veni vorba de furturi, va ziceam la inceput ca noi plecam mereu de acasa cu doua carduri. Cele mai mari riscuri in Europa sunt de buzunareala asa ca avem grija sa le tinem in locuri diferite. Sansele sa ramanem fara unul sunt cat sunt, sansele sa ramanem fara amandoua sunt minuscule. Ce am patit, insa, recent a fost sa ne fie blocat cardul cu care am platit in State, online, o comanda de mancare. Ca sa-l deblocam trebuia sa sunam la banca, insa eram pe alt fus orar si era noapte in Romania. Daca nu-l aveam si pe-al doilea am fi putut avea probleme pana la deblocare.

Cam astea au fost experientele noastre cu carduri, bancomate si plati online in deplasare. Sunt curioasa daca din pataniile voastre ati tras si alte concluzii utile. Folositi cu incredere comentariile, abia astept sa le citesc!